De Centrale Raad voor het Bedrijfsleven (CRB) bracht onlangs een verslag uit onder de titel 'De conjunctuur in de papier- en grafische sector (najaar 2019)'. De economische groeivertraging drukt een zwaar stempel op de branche.

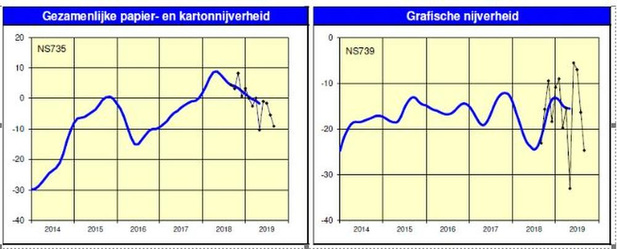

Op basis van de Europese macro-economische vooruitzichten en de Conjunctuurbarometer van de Nationale Bank van België, in combinatie met sectorgegevens over de ontwikkeling van papierprijzen, omzet, investeringen en werkgelegenheid, komt de CRB tot een gedetailleerde en becijferde analyse van de branchesituatie in België. "Achter de conjuncturele ontwikkeling van de papier- en grafische sector gaan verschillende evoluties schuil", concluderen de onderzoekers, die een tweedeling van de waardeketen ontwaren.

Enerzijds is er de waardeketen van de productie en bedrukking van het verpakkingspapier en -karton: "Deze keten profiteert van de online handel die een sterke doorbraak kent." Echter, anticiperend op de verwachte groei in het verpakkingssegment zijn Europese papierproducenten steeds meer van deze papiervarianten gaan produceren: "Sommigen onder hen bouwen hun papiermolens om in functie van de productie van verpakkingspapier- en karton." Deze trend doet het aanbod ervan sterk toenemen: "Eind 2018 is op die manier een overaanbod beginnen ontstaan dat wordt versterkt door een zwakkere vraag."

Anderzijds onderscheiden ze de producenten van grafisch papier en de drukkerijen en uitgeverijen van boeken, tijdschriften, kranten en reclamedrukwerk. "Deze keten ondervindt concurrentie van digitale dragers en kampt met moeilijkheden om zijn positie te bestendigen. Drukkerijen zien de vraag naar gedrukte media afnemen, de oplages kleiner worden en de leveringstermijn alsmaar verkorten. Dit werkt de structurele overcapaciteit in de Belgische grafische sector verder in de hand."

De analisten raden grafische bedrijven aan zichzelf opnieuw uit te vinden om een structureel herstel te kunnen realiseren: "Daarbij zal het erop aankomen om het drukwerk opnieuw op de kaart te zetten naast de andere communicatiekanalen en daarnaast ook de digitale kaart te trekken."

Het volledige rapport is beschikbaar op de CRB-website.

Op basis van de Europese macro-economische vooruitzichten en de Conjunctuurbarometer van de Nationale Bank van België, in combinatie met sectorgegevens over de ontwikkeling van papierprijzen, omzet, investeringen en werkgelegenheid, komt de CRB tot een gedetailleerde en becijferde analyse van de branchesituatie in België. "Achter de conjuncturele ontwikkeling van de papier- en grafische sector gaan verschillende evoluties schuil", concluderen de onderzoekers, die een tweedeling van de waardeketen ontwaren.Enerzijds is er de waardeketen van de productie en bedrukking van het verpakkingspapier en -karton: "Deze keten profiteert van de online handel die een sterke doorbraak kent." Echter, anticiperend op de verwachte groei in het verpakkingssegment zijn Europese papierproducenten steeds meer van deze papiervarianten gaan produceren: "Sommigen onder hen bouwen hun papiermolens om in functie van de productie van verpakkingspapier- en karton." Deze trend doet het aanbod ervan sterk toenemen: "Eind 2018 is op die manier een overaanbod beginnen ontstaan dat wordt versterkt door een zwakkere vraag."Anderzijds onderscheiden ze de producenten van grafisch papier en de drukkerijen en uitgeverijen van boeken, tijdschriften, kranten en reclamedrukwerk. "Deze keten ondervindt concurrentie van digitale dragers en kampt met moeilijkheden om zijn positie te bestendigen. Drukkerijen zien de vraag naar gedrukte media afnemen, de oplages kleiner worden en de leveringstermijn alsmaar verkorten. Dit werkt de structurele overcapaciteit in de Belgische grafische sector verder in de hand."De analisten raden grafische bedrijven aan zichzelf opnieuw uit te vinden om een structureel herstel te kunnen realiseren: "Daarbij zal het erop aankomen om het drukwerk opnieuw op de kaart te zetten naast de andere communicatiekanalen en daarnaast ook de digitale kaart te trekken."Het volledige rapport is beschikbaar op de CRB-website.